Ecco perché mi aspetto un periodo di dura stagflazione

Di Robert P. Murphy Lunedi, Giugno 15, 2009

Nelle interviste per il mio nuovo libro sulla Grande Depressione, mi viene posta sempre una domanda naturale: la crisi attuale si rivelerà brutta quanto quella degli anni 30?

La mia risposta standard è tipica di un economista: “sì e no.” Da un lato, c’erano ragioni molto specifiche per le quali la disoccupazione superò nel 1933 il 25 per cento e oggi quei fattori non sono in gioco. Quindi non penso che il tasso di disoccupazione ufficiale si avvicinerà a quel catastrofico livello, benché potrebbe benissimo piazzarsi al secondo posto nella storia economica degli Stati Uniti.

Tuttavia, anche se il tasso di disoccupazione non sarà altrettanto grave, ancora predico che quel che ci aspetta è un miserabile decennio di ristagno economico. Dati tutti gli enormi assalti del governo federale nel settore privato solo nei sei mesi scorsi, francamente non capisco come qualcuno che non sia un vero credente in Karl Marx possa vedere dei “germogli verdi.”

Cosa forse peggiore, in cima alla bloccata produzione di beni e servizi, predico che ciò che aspetta gli americani è la peggiore inflazione dei prezzi nella storia degli Stati Uniti. Così come la stagflazione si riferisce alla combinazione di alti tassi di disoccupazione e di inflazione dei prezzi negli anni 70 – qualcosa che i keynesiani pensavano fosse impossibile – possiamo usare il termine iperdepressione per definire la mistura di iperinflazione e di una grave recessione nella produzione reale. Nel resto di questo articolo spiegherò la mia visione pessimistica.

Perché la disoccupazione toccò il 25% negli anni 30?

Il peggior strafalcione di Herbert Hoover fu insistere con le imprese perché mantenessero i tassi salariali dopo il crack del mercato azionario nell’ottobre 1929. Hoover aderì ad una teoria “sottoconsumista” del ciclo economico, in cui una piccola scossa al commercio potrebbe finire per trasformarsi in una depressione totale se le forze del mercato fossero lasciate ai loro meccanismi. Nella visione di Hoover, la cosa peggiore che le imprese avrebbero potuto fare nel 1930 era di ridurre drasticamente i tassi salariali, perché allora gli operai avrebbero avuto ancor meno soldi per comprare i prodotti; si sarebbe precipitati nell’oblio.

Il problema era che gli Stati Uniti erano ancora in un gold standard e quindi la Fed non poteva inflazionare l’economia con nuova cartamoneta con abbandono e avventatezza (come ha fatto nelle recessioni successive). Quando gli americani hanno cominciato a lasciarsi prendere dal panico ed a ritirare i loro soldi dalle banche, la quantità complessiva di moneta (misurata da aggregati quali M1 o M2) calò nettamente, diminuendo di circa un terzo dal 1929 al 1933.

A causa della contrazione della massa monetaria così come della volontà della gente di tenere più contanti, anche i prezzi in generale calarono sostanzialmente, scendendo ad un tasso annualizzato di più del 10 per cento per diverse porzioni degli anni di Hoover.

Ecco perché la politica di alte retribuzioni di Hoover si dimostrò così disastrosa. Con tutto, eccettuato il lavoro, che scendeva di prezzo nel giro di un mese, i lavoratori disoccupati trovarono difficoltà a rientrare nella forza lavoro. Con le vendite ed i redditi in calo, nessun datore di lavoro voleva impiegare lavoratori allo stesso tasso salariale prevalente ai tempi del boom nel 1929. Poiché Hoover insisteva che gli stipendi rimanessero gli stessi, anche se il tasso salariale di mercato stava cadendo come la produzione ed i prezzi in generale, il risultato fu una disoccupazione sempre più ampia. Questa è la prima lezione di economia.

Nella nostra attuale crisi, non è necessario che ci preoccupiamo per tassi di disoccupazione che toccano il 25 per cento. Anche se le politiche federali ridurranno la produttività del lavoro ed anche se le politiche pro-sindacati di Obama esacerberanno l’“immobilità dei salari,” predico una grande inflazione dei prezzi nel corso dei prossimi anni che tenderà ad attenuare questi fattori. In breve, la maggior parte dei lavoratori potranno ancora trovare lavoro, perché il ritmo a cui Bernanke fa girare le presse tipografiche assicurerà che i loro stipendi non potranno comprare granché nei negozi. Di conseguenza, non sarà così difficile per i datori di lavoro giustificare l’assunzione di persone licenziate da altre ditte, in confronto alla situazione durante gli anni di Hoover.

Perché il P.I.L. reale ristagnerà

Non sarò così stupido da fornire i tassi annuali della crescita prevista del P.I.L. reale; fatemi ricapitolare semplicemente la mia visione dicendo che l’economia sarà nella tazza del cesso per un decennio (consultate un altro dottore in economia per una traduzione precisa di quei termini).

Realmente non capisco quanto persino alcuni analisti di mercato su CNBC e simili possano parlare della fine della recessione entro quest’anno, o chi specula che abbiamo finalmente “toccato il fondo.” Se realmente lo credono, mi domando: perché spendono una parte così cospicua delle loro carriere elogiando i mercati liberi e attaccando il socialismo? Se tutti gli enormi interventi di Bush ed ora di Obama hanno provocato soltanto pochi trimestri di una recessione moderatamente brutta, dov’è il grande problema?

Abbiamo perso tutti la sensibilità di fronte alle estensioni dei poteri federali, perché sono stati così improvvise e così ampie. La mente umana è in grado di adattarsi ragionevolmente in fretta a qualsiasi nuovo ambiente.

Pensiamo ad appena un anno fa. Ricordate che quando un sacco di gente si preoccupava per l’intrusione “ingiustificata” della Federal Reserve nella presa di Bear Stearns? Contrapponetelo ad oggi, dove il governo federale sta letteralmente acquistando la proprietà di pacchetti azionari delle banche principali, dove il meccanismo contabile preciso è una conversione dei (TARP) “prestiti” che ha obbligato alcune di queste banche a prendere, e che il governo (nel momento in cui scrivo) rifiuta di permettere che vengano ripagati.

O che dire di questo: nella primavera del 2008, l’amministrazione Bush spinse per una riduzione d’imposta di stimolo costata poco più di 150 miliardi di dollari. Ricordate che allora questa era considerata una somma di denaro fantastica? Gli analisti di CNBC si lamentarono dell’impatto sui tassi di interesse e del deficit.

Bene, il pacchetto di stimolo del presidente Obama è stato di 787 miliardi; il deficit federale previsto per quest’anno fiscale è 1,8 trilioni. La CBO proietta l’anno scorso che il debito federale come porzione dell’economia raddoppierà durante il prossimo decennio, da circa il 41% a l’anno scorso all’82% entro il 2019.

Oltre al massiccio spostamento di risorse verso il governo, tuttavia, ci sono le massicce intrusioni del potere federale in vari settori. I federali hanno già parzialmente nazionalizzato il settore bancario (un processo iniziato sotto quel “conservatore laissez-faire” di George Bush); hanno assunto la direzione di uno di più grandi assicuratori nel mondo (AIG) e di due delle tre più grandi aziende di automobile; ed hanno assunto la direzione di Fannie e di Freddie ed ora controllano più della metà dei mutui degli Stati Uniti.

Soprattutto, stanno spingendo un programma per limitare le emissioni di biossido di carbonio – che permette al governo di controllare i mercati dell’energia e – oh, perché no? – stanno cercando di nazionalizzare anche la sanità. Giusto per essere sicuri che gli investitori di tutto il mondo si tengano lontani dall’economia americana, l’amministrazione di Obama ha rovesciato i diritti dei creditori garantiti nel fiasco della Chrysler e ha assunto 800 nuovi impiegati all’IRS per inchiodare i ricchi volponi con operazioni commerciali internazionali.

Non è un’esagerazione dire che l’ultima volta che il governo si è espanso in questo molto, così rapidamente, è stato durante il New Deal di FDR. Ed abbiamo avuto un decennio di miseria durante quel particolare esperimento. Perché le cose dovrebbero essere differenti questa volta?

Il crollo del dollaro, per buona misura

Come se quanto sopra non fosse abbastanza triste, in cima abbiamo la possibilità molto reale che il dollaro crollerà. I banchieri centrali hanno discusso apertamente la commutazione dal dollaro in un “paniere” di altre valute; questi discorsi non li avremmo mai ascoltati anche solo 18 mesi fa.

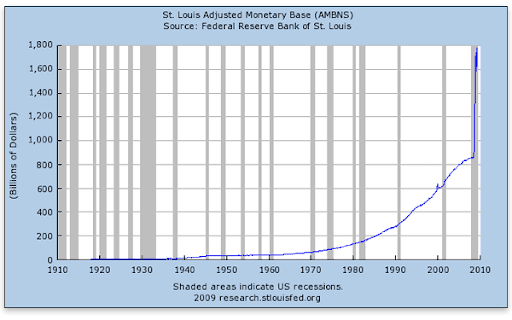

È vero che ci sono delle forze deflazionistiche all’opera, ma credo che Bernanke li abbia superati e che continuerà ad agire in tal modo. Prima di tutto, osservate ancora ciò che ha fatto alla “base monetaria,” che fondamentalmente cattura quanto delle riserve Bernanke ha pompato nel sistema bancario:

Lo so, lo so, gli economisti possono offrire ogni genere di argomentazione intelligente, per spiegare perché non c’è “niente da vedere qui, gente.” Ma se e quando il dollaro sprofonderà e vedremo un’inflazione dei prezzi in percentuali superiori al 20%, penso che la gente riguarderà la tabella di cui sopra e si sorprenderà, “come diavolo siamo riusciti a convincerci di preoccuparci per la deflazione?”

Per quel che vale, l’aggregato monetario M1 (assett molto liquidi come contanti e conti correnti) è aumentato del 17% durante il 2008. Ricordate, durante gli anni di Hoover la Fed non poteva impedire che M1 calasse ripidamente. Dobbiamo tenere presenti queste differenze prima di trarre qualsiasi conclusione su ciò che accade ai prezzi “durante la depressione.”

Un ultimo punto a proposito di deflazione/inflazione: se aveste letto i titoli di CNBC ed ascoltato Ben Bernanke, potreste avere l’impressione che stiamo ancora avvertendo “le pressioni deflazionistiche” nel 2009. Ma, indovinate? Se osservate le figure dell’indice dei prezzi al consumo non aggiustate per la stagione della BLS, vedrete che dal dicembre 2008 all’aprile 2009, i prezzi sono aumentati ad un tasso annualizzato del 4.3 per cento. Sì, avete sentito bene: se buttate via gli “aggiustamenti stagionali” e guardate solo ai nudi grafici dell’IPC, durante gli ultimi quattro mesi il tasso d’inflazione dei prezzi è ben al di sopra del professato “livello di comfort” di Bernanke.

Conclusione

Capisco che esiste la tentazione di fare previsioni molto tenebrose, dato che è un modo per attrarre l’attenzione. Potete pensare che le abbia ceduto. Ma rileggendo le mie argomentazioni qui sopra, non vedo dove l’emozione o il sensazionale si possano essere insinuati.

Lasciatemi provare un’ultima cosa per chiarire la mia posizione. Supponiamo che nel 2007 vi fosse stato passato un pezzo di carta e una matita e vi fosse stato chiesto, “fornite una lista di punti su come generare una grave stagflazione negli anni dal 2010 al 2019.”

La vostra lista non sarebbe abbastanza simile a ciò che è già accaduto?

Pingback: Un Testo Elementare sul Bust Senza Fine | Un Testo Elementare sul Bust Senza Fine